초등학생도 이해할 수 있는 단독사고 자차 수리 vs 현금 수리

1. 기둥에 박았다

단순 스크래치가 아니라 도장이 다 벗겨지고(철이보임) 밑부분쪽은 찌그러진 상태 수리비가 어마어마할 것 같다

2. 자차보험 사용을 해야하나..?

200만원만 안넘으면 3년동안 할증도 안되고 할인도 안된다고 하는데.. 지금 보험료 나쁘지않은데 3년동안 똑같이 내도 뭐 괜찮은 것 같은데..

3. 사례를 보자

가입한 자동차보험이 곧 만기가 되어 갱신보험료를 알아보니, 작년에 비해 보험료가 20% 이상 올랐습니다. 작년에 사고가 나서 자차처리를 했는데 200만원 한도 내여서 할증이 없는 걸로 알고 있었습니다. 10년 간 무사고였다가 물적 한도 내에서 1회만 보험 처리했는데도 보험료가 이렇게 많이 오르는 이유가 궁금합니다.

이런 케이스 분명히 많을 것 같다. (나 포함) 사고 난적도 없고 차 고치긴 해야되는데 200만원 한도 내로 자차를 써야되나 말아야되나..

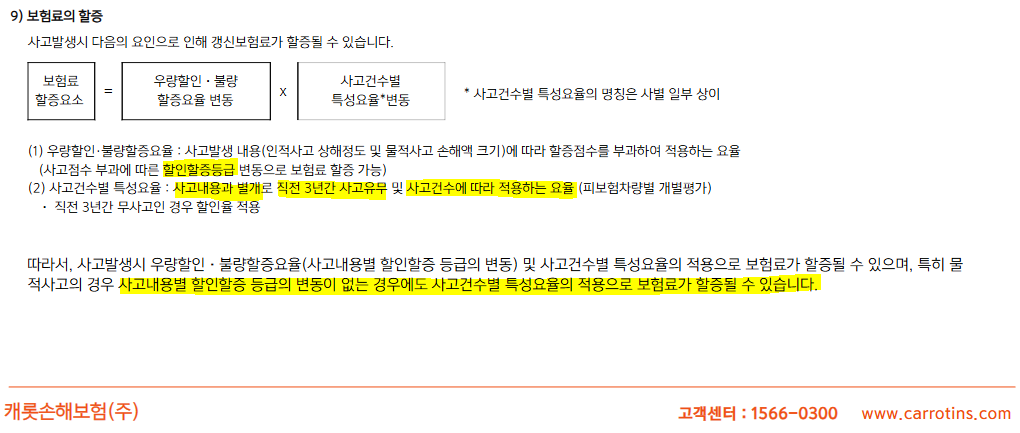

4. 아니 그럼 보험료 할증은 어떻게 구성되있어?

이 두 개의 요율에서 할증/할인의 영향이 가장 크다. (물론 교통법규위반 여기도 위반한 거 있으면 할증됨)

3-1. 우량할인/불량할증요율

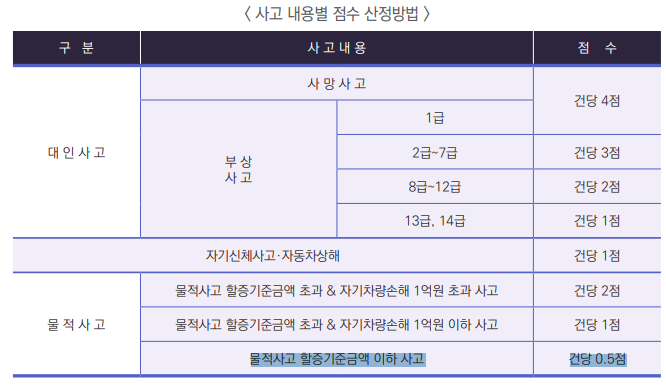

사고가 없는 경우 보험료를 할인하고, 사고가 있는 경우에는 보험료를 할증한다. 자동차보험 최초가입시 11Z등급을 부여, 무사고시 1등급씩 할인하고(11, 12. 13.. ↑) 사고시에는 사고점수에 따라 할증 등급(11, 10, 9, 8.. ↓) 을 적용

사고점수는 아래 표에따라서 점수를 부과하고 이 사고 점수 1점마다 1등급이 내려간다 (ㅎㄷㄷ)

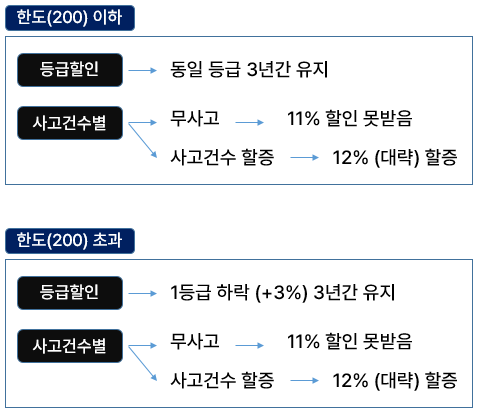

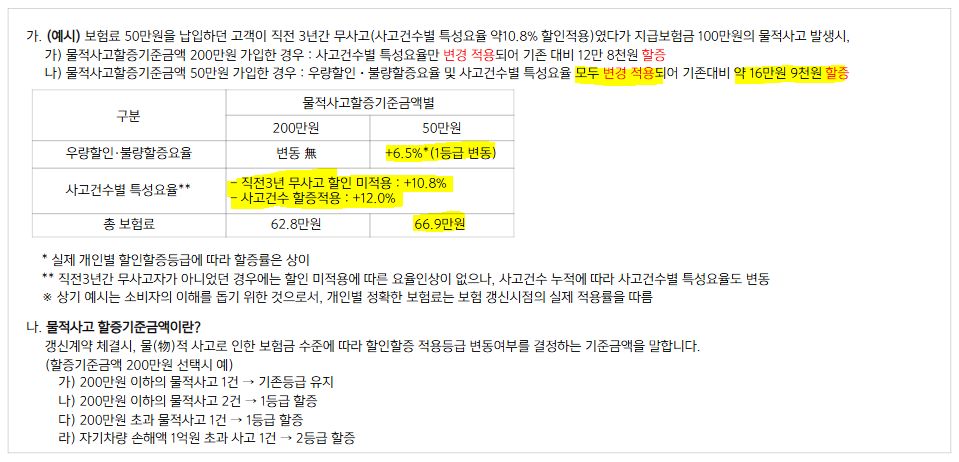

보통은 대물사고 할증기준금액을 200만원으로 잡아놓는다. 200만원을 안넘었다면 0.5점이므로 할증은 되지 않는게 맞다. 그러면 사고 200만원 이하의 사고 1건이 잡히고 (0.5점) 3년간은 등급이 동결되게 된다.

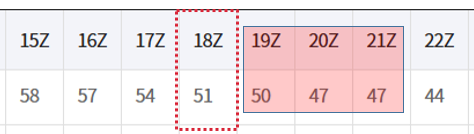

예를들어 내가 현재 18Z 등급이다?

그럼 사고가 나면 향후 3년간은 현재 등급 3개년 유지

사고가 안났으면 19등급으로 승급

| 미사고 | 19Z | 20Z | 21Z | 22Z |

| 사고 | 18Z | 18Z | 18Z | 19Z |

이 등급이 올라감으로서 요율이 엄청나게 큰 구간은 아니지만 (18->19 는 1%차이)

이런 구간은 차이가 크므로 무시 못할 수치이긴 하다

뭐.. 사고 난다고 해서 현재 이 부분에서는 당장 크게 타격이 있지는 않아보인다 (나중에 계산기 뚜드려봐야 알겠지만)

3-2. 사고건수별 특성요율

사고건수별 특성요율에는 사고내용과 별개로 직전 3년간 사고유무(무사고) 및 사고건수에 따라 적용하는 요율이 포함된다. 즉 사고 한 건이라도 있으면 이 부분 할증 들어간다 (???)

1) 직전 3년 이상 무사고 할인적용

2) 사고건수에 따라 적용하는 요율

1) 직전 3년 이상 무사고 할인적용

일단 내가 들은 자동차 보험의 상태를 확인할 수 있는 사이트가 있다 (보험개발원).

조회해보니 맨 위에 사고경력(최근 3년) 무사고라 10.9%를 할인해준다고 한다. 이게 바로 직전 3년 이상 무사고 할인 적용에 들어가는 것이다 (꽤 큰데?)

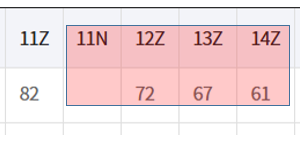

또 하나 보이는건 밑에 할인할증등급 아까 위에 18Z 등급 표 나와있던거 48.9% 약 49%를 할인받는다고 한다. 위의 표 18Z(51% <- 이건 백분율)의 내용과 일치하다.

어쨌든 다시 돌아와서 여기서 1) 최근 3년 사고경력 할인율 10.9% 이거 못받게 된다. 사고가 안나면 받았을 약 -11% 할인율인데 못받으니 결국 11% 만큼 더 내게 되는 것이다. (3개년동안!!)

2) 사고건수에 따라 적용하는 요율

이야 이런게 있다니.. 그냥 사고 건수가 에 따라 보험료가 할증 된다. 할인요인은 없고 그냥 할증이다. 그럼 이 부분에서 사고 건수가 1회면 얼마나 할증되느냐? 이거는 찾아봐도 정해진 표같은게 없었다. 보니까 6%, 7%, 10% 등등 다 다르다. 보험사에게 문의해봐야 할 것 같다. 어쨌든 할증 되는건 맞다. (점수 상관없이 사고 1건이이라도 있으면)

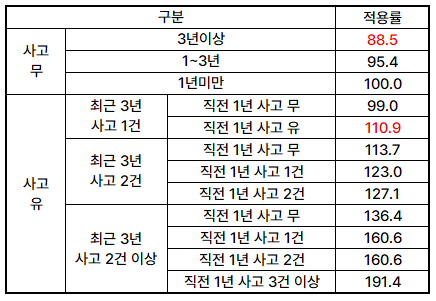

현대해상 자동차보험 19년도 사고건수적용률인데

1) 직전 3년 이상 무사고 할인적용 - 무사고 시 88.5% (즉 11.5% 할인)

2) 사고건수에 따라 적용하는 요율 - 사고 1건 시 10.9% 할증

즉 사고가 안났다면 88.5%의 적용률을 받고 있을텐데 사고가 나면 110.9%의 적용률을 받는다

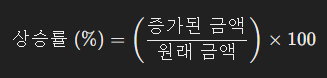

그러면 88.5% → 110.9%는 몇 %가 증가한 것인가?

110.9 - 88.5 = 22.4 (X)

110.9 / 88.5 = 25.3 (O)

이 표 대로라면 25.3% 가 할증이 되는 셈이다

5. 계산을 해볼까?

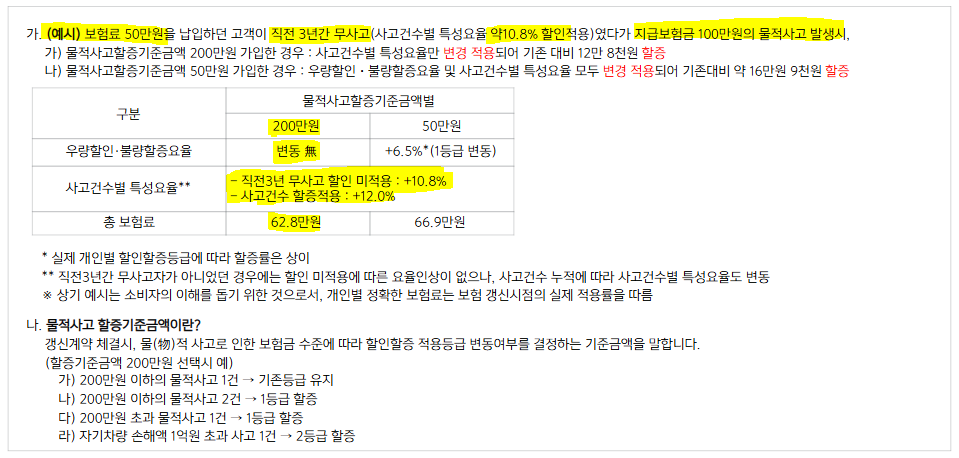

지금까지 봤을 때에는 200만원 한도 내 사고 1건 처리하더라도.. 타격이 꽤 있어 보이는데 한번 실제로 얼마나 큰지 봐보자

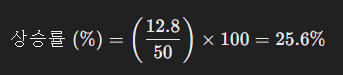

예시로 50만원을 내고 있다? 이건 3년동안 무사고여서 10.8%를 할인을 받아 나온 금액이다.

그럼 할인 받기 전 금액으로 돌아가야겠네?

무사고 할인을 못받게 되면 56만원이 되고 또 여기서 사고건수 할증 12%를 더하면

62.8만원이 되는 것이다. 12.8만원이 올랐네.

약 25.6% 가 올랐다. ㅎㄷㄷ

만약 200만원 한도를 초과해서 300만원이 나왔다? 그럼 0.5점이 아니라 1점이겠지?

1점이면 한 등급 내려가게 된다. 내려간 요율만큼 할증인거겠지?

똑같이 할인 받기 전 금액은 56만원일테고

이번엔 사고건수 할증 12% 뿐만 아니라 할증등급 1등급 내려간거 6.5% 까지 더한 18.5%로 계산해야 한다.

560,538 * 1.185 = 664,237 원을 내게 되고

164,237 만큼 증가된 금액이니까 원래는 50만원 냈어야 하는데 664,237을 내게 됬으니까

32.8%가 할증된 금액이다 ㅎㄷㄷ

일단 계산을 할 수는 있는데 할증 시 적용될

1) 직전3년 무사고 할인이랑

2) 사고건수 할증적용

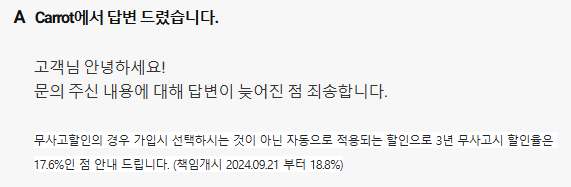

%를 알아야하는데.. 1) 직전 3년 무사고 할인은 캐롯은 이거고

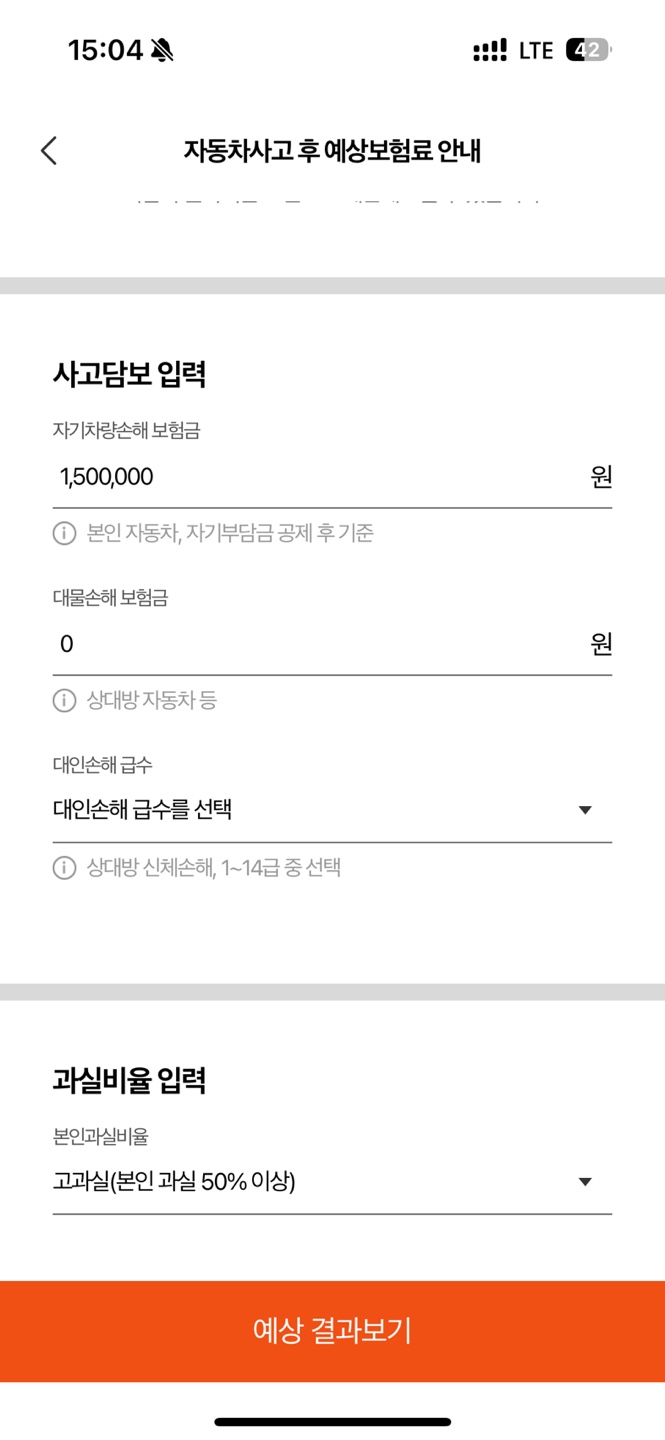

2) 사고건수 할증적용은 알 수 없다고 한다. "자동차보험 사고 후 예상보험료 안내서비스" 에서 대략 확인해보라고 했다..

이렇게 하는게 맞나..? 대충 내 자차 150만원 쓴다고 계산해보려 할 때;;

뭐야.. 이거 맞나...?

6. 결론

이로서 직접 계산은 할 수 없었지만 그냥 대충 25% 3년동안 오른다고 생각하면 된다 어플로 따진거 뭔가 너무 적게나와서 .. 수상

보험료가 적고 등급이 높을수록(등급요율이 낮을수록) 보험처리 한번 해도 괜찮은 것으로 판정으로 걍 보험처리 할거임

7. 팁

할증 기준이 200만원에 자기부담금 20%로 했다? 예를들어 수리비가 250만원이 나왔다

그러면 어짜피 자기부담금이 50만원이라서 보험사 입장에서 부담해야할 금액 할증기준 200만원을 안넘었으니 할증이 안됨 ㅇㅇ

즉 할증 기준은 보험사가 부담해야하는 금액 기준이다

8.후기

현금 80만원 준다는 곳 있어서 그냥 현금 80만원 내고 고침..ㅇㅇ 자차 90~120까지 견적 다양했음. 100만원 이상 나오면 당연히 자차로 할 뻔 했지만 80만원.. 조금 애매해서 따지고보면 별로인 선택일 수도 있지만 그냥 깔끔한게 좋아서 현금주고 수리함