개인연금(저축연금) / 퇴직연금(IRP) / ISA 뜻

우리나라는 아래 사진과 같이 적절히 활용하여

노후를 잘 준비할 수 있도록 3층 보장 제도로 되어 있다

1층 : 국민연금 [강제]

소득이 있으면 의무적으로 납부해야함. 강제...

회사를 다니면 본인 4.5% + 회사 4.5% = 9%

자영업자는 본인 9% 로 납부

사실 이 기본적인 연금만으로 노후준비 하기엔 조금.. 벅찰것이다

2층 : 퇴직연금 [반 강제]

회사는 둘중에 하나의 방법으로 직원들의 퇴직급여를 관리하고 있다!

1) 퇴직금

또는

2) 퇴직연금제도

1) 퇴직금 으로 운영되고 있는 회사라면

내가 2년 다니고 퇴사 했다?

그럼 퇴사하는 날 일시금으로 전액! 딱!

그동안 수고하셨습니다~ 하고 퇴직금 전액을 받게 된다

하지만.. 이렇게 이상적이고 아름답게 받는 경우도 있지만

회사의 입장에선 부담이 되게 된다... 갑자기 퇴직금을 일시금으로

큰 돈이 나가게 되버리니까 주긴 줘야되니까..

그리고 위태위태한 회사면... 줄 돈이... 없으면.... 부도... 나면...

그래서 이런 일을 대비해서

2) 퇴직연금제도

가 등장해서 이러한 문제를 해결하게 된다!

그럼 퇴직연금제도가 뭐야?

제일 중요한 포인트는 퇴직금을 우리 회사가 아닌

금융회사가 갖고 있다는 것! 일단 맡겨놨구나... 하고만 알아두자!

일단 퇴직연금제도 안에서도 두 갈래로 나뉜다

회사가 DB(확정급여형) 으로 운용중이거나

DC(확정기여형) 으로 운용중이거나!

(1) 우리 회사는 DB(확정급여형) 으로 운용중입니다!

직원은 퇴직할 때 받을 급여가 이미 사전에 확정됬다

[ 퇴직 직전 3개월 평균 월급 * 근속년수 ]

뭐... 받을 돈은 정해져있다. 그냥 저만큼 퇴사할 때 무조건 받는거다.

회사는 금융회사에게 매년 우리 직원들 퇴직금입니다..

잘부탁드립니다... 하고 부담금을 적립한다

(A직원 : 10만원, B직원 : 10만원, ... )

그럼 금융회사는 돈을 알아서 굴린다

이렇게 이번년도는 100만원 적립 했는데

잘 굴려서 130만원이 됬다

내년엔 100만원 적립 했는데 잘 못 굴려서 90만원이 되고..

뭐 어쨌든 이건 회사 사정이고 !

남으면 회사 가지시고요 손실나도 회사 손실이구요~ 전 아무 상관 안할테니까

제 약속한 정해진 퇴직금 ( 3개월 평균월급 * 근속년수 ) 만 주세요~

이게 DB (확정급여형) 이다.

이름만 들어도 확정된 급여형식? 으로 안정된 느낌? ....?!

직원이 뭐 신경쓸께 아무것도 없다.

아니 신경 쓰고싶어도 뭐 할수가 없는게 맞지 ㅋㅋ

(2) 우리 회사는 DC(확정기여형) 으로 운용중입니다!

와 이름부터 안정된 느낌이 아니라... 기여라고 하니.. 공격적인 느낌이 든다

되게 간단하다

직원 A님, 이번년도치 퇴직금 산정해보니까 10만원입니다~

A님의 IRP 계좌 에 이번년도꺼 10만원 넣어드릴께요~

아 일반 계좌는 당연히 안되죠

이젠 알아서 하세요~ 우리는 드릴거 드렸습니다~

하고 손 뗀다

직원 A는 .. 이제 여기서 선택을 하게 된다

그냥 냅둘 것인가 아니면 이 10만원 받은거를

조금 굴려볼 것인가

당연히 그냥 냅두면 DC(확정기여형) 을 한 의미가 없지~!

투자를 한다. 수익이 발생하거나 손실이 발생한다

받은 10만원을 못지킬수도 있다...ㅋㅋㅋ

그만큼 리스크가 있고 돈 좀 굴릴줄 아는 사람이면 좋은 방식이다

이렇게 DB 형과 DC 형 두 가지 방식이 있다

두 가지 방식은 알겠는데.. IRP ? 아까 잠깐 나왔던데 뭐야?

DB 형으로 산정된 퇴직금을 퇴사할 때 받아야 한다.

또는

DC 형으로 매년 산정된 퇴직금을 받아야 한다.

이럴 때 IRP (개인형퇴직연금) 라는 특수한 계좌로만 받을 수 있다!

IRP?

근로자가 이직/퇴직 할 때 받은 퇴직급여를 본인이 운용 하거나재직 중일 때 이 IRP 계좌에

추가 납입 해서 본인이 운용 하다가일시금 또는 연금 으로 수령할 수 있는 계좌

이 계좌에 돈이 들어온 이상...

들어올 땐 맘대로지만... 나갈 때는 아니란다....

이름부터... 퇴직 연금이다.. 연...금...

일시금으로도 IRP 계좌에서 뺄 수는 있는데

그만큼 불이익이 있겠지? 이름부터 연...금.. 이래잖아...

그래도 그냥 중도 인출할래! 하면

- 퇴직금: 퇴직소득세 징수

- 추가불입분(세액공제 받은 금액) + 운용수익: 기타소득세(16.5%) 징수

이라는 불이익을 감수하고 일시금 인출을 하면 된다.

근데 여기서 추가불입분? 이라는게 있는데

밑에서 다시 설명하겠다

그러면 그래.. 원래 목적대로 연금으로 받을께 하면

- 퇴직금: 부담해야할 퇴직소득세의 70%만 징수(퇴직소득세 30% 감면혜택)

- 추가불입분(세액공제 받은 금액) + 운용수익: 연금소득세 3.3%~5.5% 징수

이라는 차이가... ㄷㄷ

아까 추가불입분은

IRP 계좌에 자기가 마음대로 추가로 납입 해서

운용해서 수익을 낼 수 있다

즉, 재직 중일 때 따로 IRP 계좌 따로 만들어서

자기가 마음대로 돈 넣어서 IRP 계좌를 운용해서 수익을 내면 된다

그러다 이직이나 퇴사 하면 그 퇴직금은 운용하고 있던

IRP 계좌로 들어오게 되고~

그러면 뭐하러 IRP 계좌에 넣어서 수익 내?

당연히 세금 혜택 때문에 여기다 넣어서 하는거지!

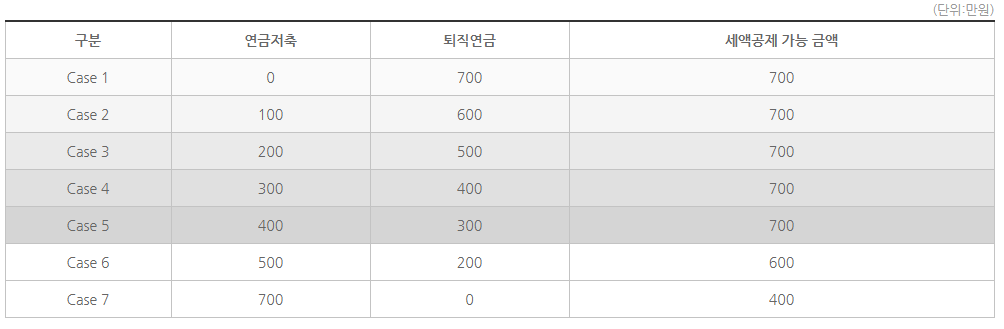

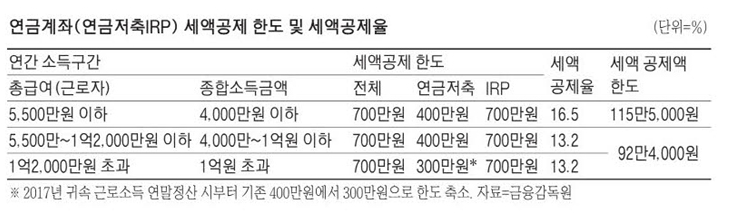

연 최대 700만원 까지 혜택을 받기 때문이다!! (IRP 단독)

총 급여액이 5,500만원 미만은 700만원의 16.5% => 115.5 만원 공제

총 급여액이 5,500만원 초과는 700만원의 13.2% => 92.4 만원 공제

일단 이거는 밑에서 표로 다시한번 보자!

그리고 DC나 DB는 자영업자는 가입이 안되지만..ㅠㅠ

(당연하지 회사가 근로자에게 해주는건데)

대신 IRP 는 자발로 드는거기 때문에 가입해서 운용할 수 있다!

똑같이 최대 700만원까지 혜택 가능

* 최대 납부액 가능은 개인연금+IRP = 1,800 만원임.

IRP의 최대 세제 혜택이 700 이라는거! (별도 시)

밑에서 설명 하겠지만 개인연금이랑 IRP 합해서 최대 700이다 ㅋ

3층 : 개인연금 [자유]

연금저축 이라고도 불린다

핵심은 세액공제 이다.

납부액의 최대 400만원 까지 혜택을 받을 수 있다

* 납부 최대는 개인연금 + IRP = 1,800 만

자기가 납입한 돈 갖고 스스로 운용해서

이자나 배당에 대한 세금을 그때 내는게 아니라 (원래는 배당소득 15.4%)

나중에 연금을 수령할 때 납부한다 (연금소득 3.3%~5.5%)

그때그때 세금 안내니까 장기간 운용하면 그만큼 복리가 ㅎㄷㄷ

참고로 이거 IRP 계좌 아님!

따로 연금저축계좌를 개설하고 거기다 돈 넣고 굴리는거임!! 다른겁니다 다른거

어쨌든 이거 개인연금 부은 이상 중도 인출하면 피본다고 생각하고

연금을 생각하고 부어야한다

최소 5년 이상 납입,

55세 이상부터 10년 이상 연금 받는 조건

= 총 모은 돈의 3.3%~5.5% 과세

중간에 튀면 16.5%로 기타소득세로 과세때림 ㅋㅋ

IRP 는 최대 700 이라고 설명 했고

개인연금(연금저축) 은 최대 400 이라고 설명 했다

IRP + 개인연금 = 700 이고

표로 한눈에 보면

그러니까... 연금저축 최대로 400 넣고

나머지 퇴직연금(IRP) 에 300 해서 연 700 넣는게 이상적

이렇게 연 700은 세액 공제 max 채운거고

최대 납입 가능한건 1,800 만이다

나머지 1,100만 더 납부해서 돈 굴려서 연금으로 받아도 되고~

근데 세금 혜택도 못받는데 왜..? 굳이..? 700만 채우면 되지.. 뭘..

왜냐면 당장 세금 혜택 받을라고 하는게 아니라

과세이연 (과세 연기할께용) 과 낮은 % 과세 때문이다

(3.3%~5.5%) 밖에 안내니까!

국내 상장된 해외 추종 ETF 매매 수수료는 15.4%다..!! ㄷㄷ

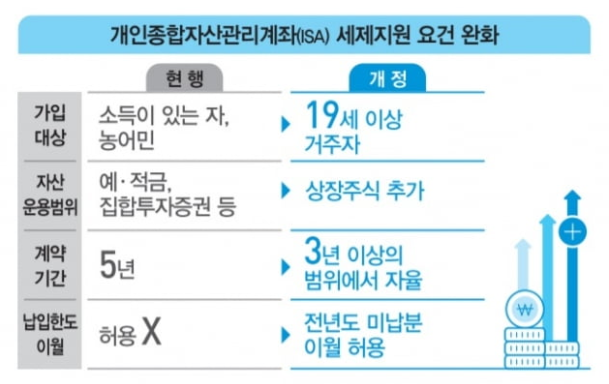

ISA (개인종합자산 관리계좌)

ISA 계좌에 목돈 넣어논다음에 펀드나 예적금 등.. 으로

운용 한 다음에 일정 기간 경과 후에

발생한 결과를 본다.

이익과 손실 다 합해서 순이익을 기준으로

200만원 안으로 들어오면 비과세! (세금 내지마세요~)

200만원 넘으셨네요~ 9.9%만 세금 내시면 됩니다~

순이익 기준에다가 과세도 분리과세로 빠진다고 한다

원래는 손실 나도 눈물의 손절하면서 세금도 냈는데

이건 순이익 기준이라 손실나면 0 원 ....

이익도 +200만원 까지도 0 원...

그리고 +300만원이다?

그럼 200 까지는 비과세이고

나머지 100에 대해서는 9.9% 분리과세로 9.9만 내고

이것도 종합소득세에 포함이 안된다는 장점을 갖고 있다

(종합소득세 높아져봤자 좋은거 없음.

그만큼 저는 소득이 높아요 -> 오 많구나 그럼 과세 좀 쎄게 갈께~ 가 되니까..)

가입기간은 2021년 12월 31일 까지만 가입 가능하고

납입 한도는 연 2,000만원 이고

5년 의무 가입에

5년동안 최대 1억 까지 가능하다

댓글을 사용할 수 없습니다.