[8] 절대가치법

Q. 평균 시세가 4억인 아파트 단지가 있는데 일반층의 임대수익률이 5%이고,

로열층의 임대수익률은 일반층보다 연 200만원이 비싸다. 그럼 로열층은 얼마에 거래되어야 할까?

1. PER (절대가치법은 아닌데 그냥)

- 평균 시세가 4억에 연 5% 니까.... 연 2,000 만원 수준이 일반층 평균이다

가격(4억) Price 이익(2,000만) Earning 비율(20배) Ratio

로열층도 이 비율 20배를 적용하면 로열층은 이것보다 200 더 비싸니까. 이익이 (2,200) 이고

2,200 의 20배인 4억 4천이 로열층 부동산 가격이라고 측정한다 PER

2. DCF : Discounted CashFlow : 현금흐름할인법

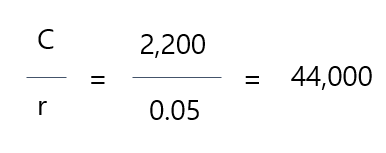

- 로열층을 사면 연 2,200씩 영구 수입이 기대된다. 임대수익률 5%를 적용하여 가치를 구한다

앞으로 예상되는 현금흐름 (Cashflow, 2,200) 을 추정하여 적정할인율(Discount, 0.05) 로 할인 = 4억4천

예를들어 이자율 5%인 상황에서 영원히 5만원씩 수입이 들어온다면 가치는?

50,000 / 0.05 = 1,000,000 이다. 백만원의 가치가 있는 것이다.

3. RIM : Residual Income Model : 잔여이익모델

- 일반층보다 연 200이 비싸다던데.. 이게 프리미엄이다. 잔여이익(프리미엄)을 기준으로 한번 봐보자

이 프리미엄 가치을 집값에 더하자 = 자산 + 초과이익의 현재가치 = 4억 + 4천 = 4억 4천

1. PER

2. DCF (현금흐름)

3. RIM (잔여이익)

셋 다 같은 결과가 나오긴 하는데.. 아무래도 제일 쉬운 PER 로 가장 많이 쓰이긴 한다.

하지만 PER의 한계 (이익만 보기 떄문에 일시적 이익때문에 뻥튀기 등..) 때문에 DCF 를 많이 쓴다는데

이 DCF 도 허점이 있다 !

연 5% 이익이라고 따지고 계산해봤는데.. 할인율이 이번년도에는 경기가 안좋아서 4% 내년에는 6%.. 막 변동한다 치자

| 3% | 5% | 7% |

| 2,200 / 3% = 73,333 | 2,200 / 5% = 44,000 | 2,200 / 7% = 31,429 |

3.14억~7.33억.. 범위가 뭐 이렇게 커.. ㄷㄷ

그렇다면 RIM(잔여이익) 으로도 이율이 달라졌을때 따져볼까?

| 3% | 5% | 7% |

| 40,000 + 200/3% = 46,667 | 40,000 + 200/5% = 44,000 | 40,000 + 200/7% = 42,857 |

4.28 ~ 4.67 억이다.

DCF 보다는 RIM 이 오차 범위에서 좀 더 안정감이 있는 것 같다